Comprar un vehículo nuevo es una de las decisiones financieras más importantes que una persona puede tomar. No se trata solamente de elegir un color o un modelo que se vea bien en la calle: detrás de esa decisión hay un compromiso económico que puede extenderse por varios años y que, si no se planifica con cuidado, puede convertirse en una fuente de estrés en lugar de satisfacción.

Antes de pisar un concesionario o explorar opciones en línea, conviene detenerse y analizar con claridad qué necesitas, qué puedes pagar y qué esperas del vehículo a largo plazo. Estos son los factores que realmente deberían guiar tu decisión.

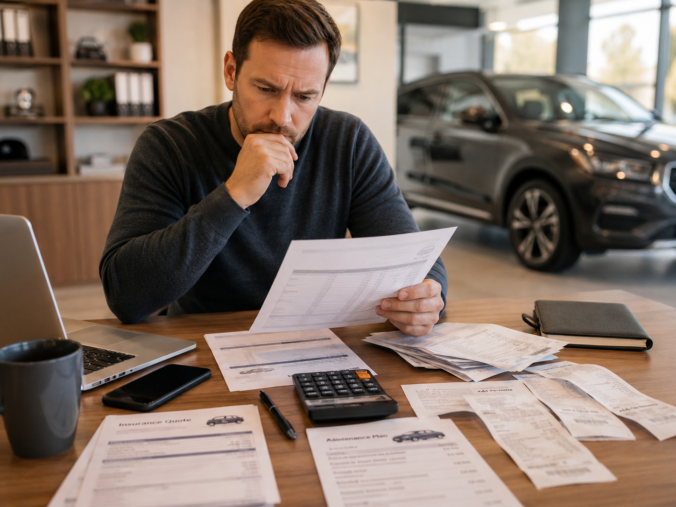

Tu presupuesto real, no el que quisieras tener

El primer error que cometen muchos compradores es definir su presupuesto con base en el entusiasmo del momento y no en su situación financiera real. Un vehículo nuevo no solo implica el precio de lista: hay que considerar el enganche, los pagos mensuales, el seguro, el mantenimiento, la tenencia o registro vehicular y el combustible.

Una regla práctica ampliamente recomendada en el mundo de las finanzas personales es que el pago mensual de tu vehículo no debería superar el 15% de tu ingreso mensual neto. Si ese número no cierra con el auto que tienes en mente, es momento de ajustar expectativas antes de firmar cualquier contrato.

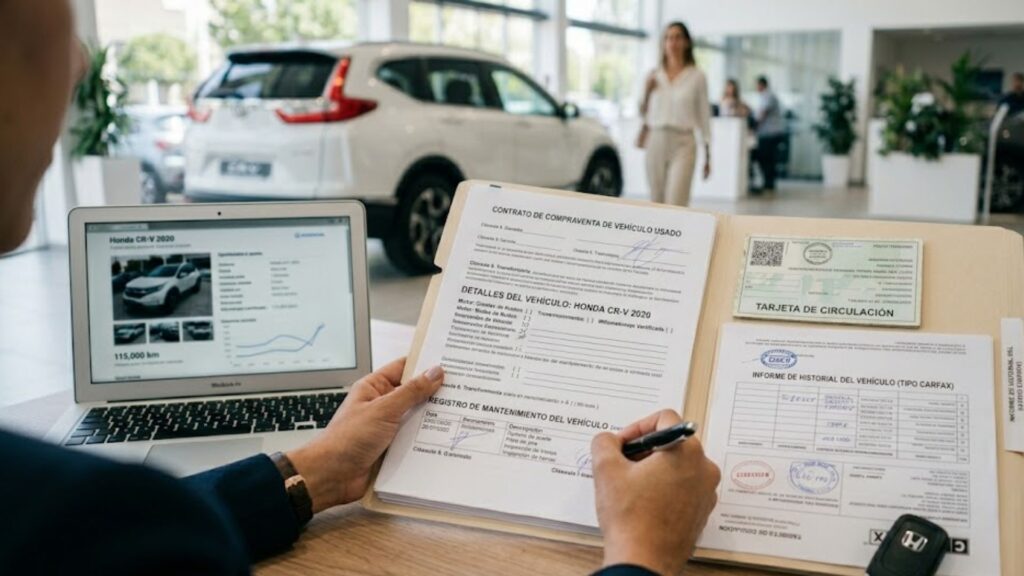

Financiamiento: entiende lo que estás comprando

La mayoría de los compradores de vehículos nuevos recurren a alguna forma de financiamiento, ya sea a través de la agencia, un banco o una financiera independiente. El problema es que muchas personas se enfocan únicamente en el monto del pago mensual y pierden de vista el costo total del crédito.

La tasa de interés anual, el plazo del crédito y las condiciones del contrato son elementos que pueden hacer una diferencia significativa en lo que terminarás pagando. Un plazo más largo puede reducir tu mensualidad, pero también significa más intereses acumulados. Compara al menos dos o tres opciones de financiamiento antes de decidirte por una.

¿Conviene el financiamiento de la agencia?

Las agencias suelen ofrecer promociones atractivas, incluyendo tasas preferenciales o meses sin intereses en determinadas condiciones. Sin embargo, estas ofertas generalmente requieren un enganche considerable o aplican únicamente para ciertos modelos. Léelo todo con calma y no te dejes llevar por la emoción del momento.

El tipo de vehículo que realmente necesitas

¿Para qué vas a usar el auto principalmente? Esta pregunta, aunque obvia, muchas veces se responde con aspiraciones en lugar de con lógica. Alguien que vive en una ciudad y maneja distancias cortas no necesita la misma solución que quien recorre cientos de kilómetros semanales en carretera o quien transporta materiales de trabajo.

Define primero el uso real del vehículo: ciudad, carretera, terreno mixto, carga, familia numerosa. Después elige la categoría que se adapta a esa necesidad. Elegir un pickup cuando lo que necesitas es movilidad urbana eficiente puede costarte más en combustible, estacionamiento y maniobrabilidad de lo que imaginas.

Costo de propiedad a largo plazo

El precio de compra es solo el inicio. Un vehículo que parece económico puede volverse costoso si sus refacciones son caras, si su consumo de combustible es elevado o si su historial de confiabilidad no es el mejor. Investiga:

- Consumo de combustible: un auto más eficiente puede ahorrarte una suma considerable al año.

- Costo y disponibilidad de refacciones: especialmente relevante en marcas de importación con distribución limitada.

- Costos de mantenimiento: algunos vehículos requieren servicios más frecuentes o con insumos más caros.

- Valor de reventa: algunas marcas y modelos conservan mejor su valor con el tiempo, lo que importa si planeas cambiar de auto en unos años.

Garantía y respaldo posventa

Uno de los argumentos más sólidos a favor de comprar un vehículo nuevo es la garantía de fábrica. Sin embargo, no todas las garantías son iguales. Algunas cubren el tren motriz por más tiempo, otras incluyen asistencia en carretera o mantenimientos gratuitos durante los primeros años.

Evalúa la red de servicio del fabricante en tu ciudad o región. Tener una agencia autorizada cercana puede marcar la diferencia cuando necesites una reparación cubierta por garantía o simplemente un servicio de rutina.

El momento de comprar también importa

El mercado automotriz tiene sus propios ciclos. Los últimos meses del año, los cambios de modelo y ciertas fechas clave suelen ser momentos en que las agencias ofrecen mejores condiciones para mover inventario. No es imprescindible esperar, pero si tienes flexibilidad de tiempo, puede valer la pena estar atento a esas ventanas.

Una decisión que merece tiempo y análisis

Comprar un vehículo nuevo es emocionante, y eso está bien. Pero las mejores compras son aquellas donde la emoción está respaldada por información y planificación. Tómate el tiempo necesario para comparar, preguntar, simular pagos y entender el compromiso completo que implica esa firma.

Un auto que se adapta a tu vida real, a tu bolsillo y a tus necesidades cotidianas siempre será mejor elección que el modelo más llamativo del catálogo. La inteligencia en la compra empieza mucho antes de llegar al concesionario.