Cuando alguien compra un auto, rara vez piensa en el día que tendrá que venderlo. Sin embargo, esa decisión futura ya está siendo determinada desde el momento en que firma el contrato. La depreciación vehicular es una de las realidades más importantes del mundo automotriz, y entenderla puede significar la diferencia entre recuperar una parte razonable de tu inversión o enfrentar una pérdida considerable.

Algunos vehículos pierden valor a una velocidad sorprendente durante sus primeros años de vida. Otros, en cambio, logran mantenerse como activos relativamente estables. ¿Qué separa a unos de otros? La respuesta involucra una combinación de factores que van mucho más allá del precio de lista.

La marca y su reputación en el mercado secundario

El nombre que aparece en la parrilla delantera importa más de lo que muchos compradores reconocen. Ciertas marcas han construido durante décadas una reputación de confiabilidad y durabilidad que el mercado de autos usados premia directamente. Cuando un comprador de segunda mano busca un vehículo, tiende a confiar más en marcas con historial comprobado, y esa demanda sostenida es precisamente lo que mantiene los precios altos.

No es coincidencia que determinadas marcas japonesas, algunas europeas de segmento premium y ciertos fabricantes de camionetas americanas aparezcan consistentemente en las listas de mejores valores residuales. Su reputación funciona como un escudo contra la depreciación.

Confiabilidad mecánica y costos de mantenimiento

Un auto que no da problemas vale más. Esa es, en esencia, la lógica detrás del mercado de usados. Los compradores que buscan un vehículo de segunda mano tienen muy presente el costo total de propiedad: lo que pagarán en mantenimiento preventivo, reparaciones y refacciones a lo largo del tiempo.

Los modelos con historial de baja tasa de fallas, disponibilidad amplia de refacciones y servicios asequibles tienden a mantener mejor su valor porque generan menos incertidumbre para el siguiente propietario. En contraste, vehículos con sistemas mecánicos complejos, piezas difíciles de conseguir o costos de servicio elevados suelen depreciarse con más rapidez, incluso si su precio inicial era premium.

El segmento y la demanda del mercado

No todos los tipos de vehículos juegan con las mismas reglas. Las camionetas pickup y los SUVs medianos y grandes, por ejemplo, históricamente han mostrado mejor retención de valor que los sedanes de familia o los autos compactos de entrada. Esto responde directamente a la demanda: si hay más personas buscando ese tipo de vehículo que unidades disponibles, los precios se sostienen.

Las tendencias de movilidad también influyen. El auge de los vehículos de trabajo, la preferencia por la altura de manejo y la versatilidad de carga han favorecido a las pickups y los crossovers como activos que conservan valor. Entender qué segmento tiene demanda constante en tu mercado local es parte esencial de tomar una decisión de compra inteligente.

Versiones, equipamiento y colores

Dentro de un mismo modelo, no todas las versiones se deprecian igual. Las trim lines intermedias y altas suelen retener mejor su valor que las versiones base, en parte porque ofrecen equipamiento que los compradores buscan activamente: sistemas de asistencia a la conducción, pantallas táctiles, tapicería de calidad o tracción en las cuatro ruedas.

El color tampoco es un detalle menor. Los tonos neutros y clásicos —blanco, negro, gris, plata— tienen mayor aceptación en el mercado secundario que los colores inusuales o polarizantes. Un auto con color poco convencional puede ser difícil de vender o forzar una reducción de precio que de otro modo no sería necesaria.

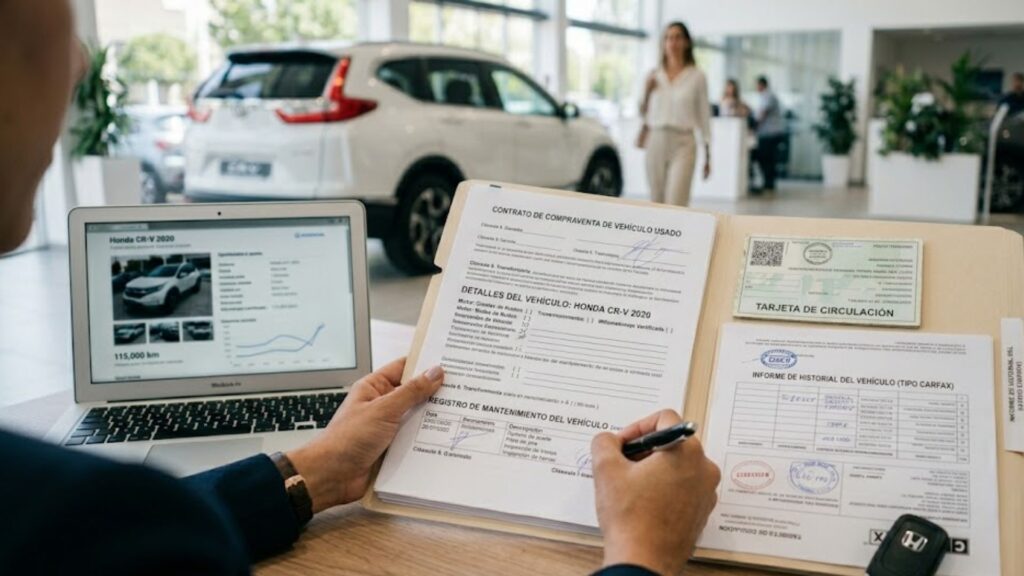

La condición del vehículo y su historial documentado

Ningún factor compensa mejor el valor residual que un vehículo bien mantenido con historial documental completo. Las bitácoras de servicio, las facturas de mantenimiento realizadas en agencia o talleres reconocidos y el expediente de revisiones son documentos que, literalmente, tienen un precio en el mercado.

Un comprador que puede verificar que el vehículo recibió mantenimiento puntual, que no tuvo accidentes graves o que fue revisado regularmente está dispuesto a pagar más. Esa tranquilidad tiene valor real, y los vendedores que no pueden demostrarlo casi siempre deben ceder en el precio de negociación.

El momento del mercado y los modelos de nueva generación

La dinámica del mercado automotriz también juega un papel relevante. Cuando un fabricante anuncia un rediseño mayor o lanza una nueva generación de un modelo, el valor de los ejemplares de la generación anterior puede caer con más rapidez. Los compradores anticipan la obsolescencia tecnológica o estética y ajustan lo que están dispuestos a pagar.

Por eso, al elegir un vehículo nuevo, vale la pena revisar en qué punto del ciclo de vida del modelo se encuentra. Un auto que acaba de ser rediseñado tiene por delante varios años de vigencia en el mercado, lo que generalmente se traduce en mayor estabilidad en su valor residual.

La compra inteligente empieza con esta información

Comprar un auto es, en muchos sentidos, una decisión financiera tan importante como cualquier otra inversión a mediano plazo. Quienes consideran el valor residual desde el principio toman mejores decisiones: eligen marcas con historial sólido, optan por versiones con equipamiento demandado, mantienen el vehículo en condiciones óptimas y documentan cada servicio.

No se trata de obsesionarse con la reventa desde el primer día, sino de comprender que el precio que pagas hoy no es el único número que importa. El valor que recuperarás mañana también forma parte del cálculo, y conocer las reglas del juego siempre es una ventaja.