Comprar un automóvil es una de las decisiones financieras más importantes que toma una persona. Sin embargo, entre la emoción de elegir el modelo, negociar el precio y calcular los pagos mensuales, es fácil pasar por alto algo fundamental: los documentos. Revisar la documentación correcta antes de cerrar cualquier trato puede ser la diferencia entre una compra exitosa y un dolor de cabeza que dura años.

Tanto si compras un auto nuevo en una agencia como si adquieres un vehículo de segunda mano con un particular, existe un conjunto de papeles que debes leer, verificar y conservar. Este artículo te explica cuáles son, qué debes buscar en cada uno y por qué ninguno es opcional.

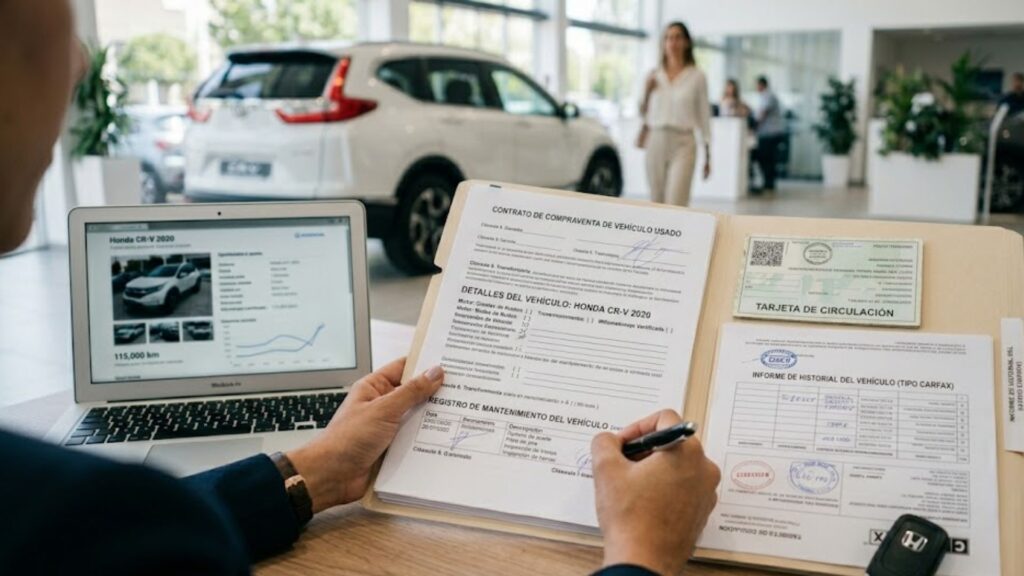

El título de propiedad: el documento más importante

El título de propiedad —conocido en distintos países como tarjeta de circulación, escritura vehicular o certificado de título— es la prueba legal de que un vehículo pertenece a quien dice ser su dueño. Antes de entregar cualquier pago, asegúrate de que el nombre del vendedor coincida exactamente con el que aparece en este documento.

Además, verifica que el número de identificación del vehículo (VIN, por sus siglas en inglés) que aparece en el título corresponda al número físico grabado en el tablero y en los marcos de las puertas. Una discrepancia en ese número es una señal de alerta seria que no debes ignorar.

El historial del vehículo

En el caso de un auto usado, el historial es tu mejor aliado. Existen servicios que, a partir del VIN, te permiten conocer si el vehículo ha sido reportado como robado, si estuvo involucrado en accidentes graves, si tiene o tuvo deudas pendientes, o si ha sido reconstruido tras una pérdida total.

Este documento no siempre lo entrega el vendedor de forma voluntaria; en muchos casos deberás solicitarlo o consultarlo tú mismo. El tiempo que toma hacerlo es mínimo comparado con la tranquilidad que ofrece.

El contrato de compraventa

Todo acuerdo de compra debe quedar documentado en un contrato por escrito. Este documento debe incluir, como mínimo:

- Nombre completo y datos de identificación de ambas partes

- Descripción del vehículo: marca, modelo, año, color y número de serie

- Precio de venta acordado y forma de pago

- Condiciones de entrega

- Cualquier acuerdo adicional, como reparaciones prometidas o accesorios incluidos

Nunca confíes en acuerdos verbales. Todo lo que no esté en papel, sencillamente no existe desde el punto de vista legal.

Documentos relacionados con el financiamiento

Si vas a financiar el vehículo, ya sea a través de una institución bancaria, una financiera o directamente con la agencia, los documentos de crédito merecen una atención especial. Antes de firmar, lee con calma:

El contrato de crédito o préstamo

Este documento establece las condiciones del financiamiento: el monto total del préstamo, la tasa de interés (anual y mensual), el plazo en meses, el monto de cada pago y las condiciones de penalización por pagos tardíos o liquidación anticipada. No firmes si no entiendes completamente cada punto.

La tabla de amortización

Solicita siempre la tabla de amortización completa. Este documento muestra, mes a mes, cuánto de tu pago se destina al capital y cuánto a los intereses. Te permitirá entender cuánto pagarás realmente por el vehículo al final del plazo y si tiene sentido adelantar pagos para reducir los intereses totales.

El seguro vinculado al crédito

Muchas instituciones financieras requieren que el vehículo tenga un seguro de cobertura amplia mientras dure el crédito. Revisa si ese seguro viene incluido en el financiamiento o si debes contratarlo por separado, y verifica quién es el beneficiario en caso de siniestro total.

Comprobantes de pagos de impuestos y verificación

Dependiendo del país o estado donde te encuentres, un vehículo puede tener obligaciones fiscales o de cumplimiento regulatorio pendientes. Antes de cerrar la compra, confirma que el auto esté al corriente en el pago de tenencias, impuestos vehiculares o derechos de registro según aplique en tu región. En el caso de autos usados, solicita los comprobantes de verificaciones vehiculares anteriores si el sistema lo requiere.

Adquirir un auto con adeudos fiscales puede significar que la responsabilidad de pagarlos recaiga sobre ti una vez que el vehículo esté a tu nombre.

La garantía, si aplica

Los autos nuevos incluyen garantía de fábrica, y algunos usados pueden tener garantía certificada. Si este es tu caso, pide que te entreguen el documento que describe los términos de la garantía: qué cubre, qué no cubre, cuánto tiempo dura y dónde puedes hacerla válida. Una garantía que no está documentada no es una garantía real.

Antes de firmar, lee todo

Parece un consejo obvio, pero muchas personas firman documentos sin leerlos completos bajo la presión del momento o la confianza en el vendedor. Tómate el tiempo necesario. Si algo no te queda claro, pregunta. Si la respuesta no te convence, consulta con alguien de confianza o busca asesoría legal antes de proceder.

Una compra bien documentada no solo te protege legalmente; también te da la certeza de que cada peso invertido está respaldado por un acuerdo claro y verificable. En una decisión de esta magnitud, los papeles no son un trámite: son tu red de seguridad.