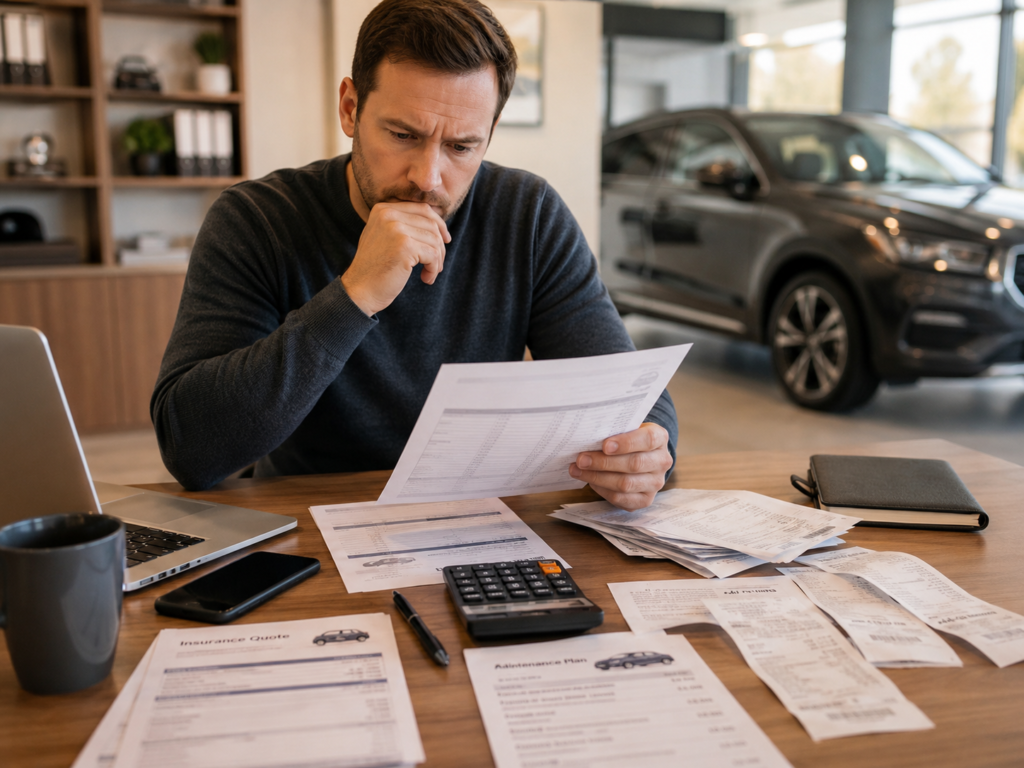

Cuando alguien decide financiar un automóvil, la pregunta más común es casi siempre la misma: ¿cuánto voy a pagar al mes? Es una pregunta lógica, pero incompleta. El pago mensual es solo la punta del iceberg. Debajo de esa cifra conviven una serie de costos adicionales que, si no se consideran desde el principio, pueden convertir una compra inteligente en una carga financiera inesperada.

Este artículo no busca desanimar a nadie de financiar un vehículo —es una herramienta financiera válida y útil para millones de personas—. El objetivo es ofrecer una visión completa y honesta del costo real de tener un auto financiado, para que cada decisión se tome con los ojos abiertos.

El precio del auto no es el costo del auto

Esta es quizá la confusión más frecuente. El precio de venta del vehículo es el punto de partida, no el total. A ese número hay que sumarle una cadena de conceptos que varían según el concesionario, la entidad financiera y la región, pero que casi siempre están presentes.

Entender esta diferencia es el primer paso para planificar bien una compra vehicular.

Los costos que con mayor frecuencia se pasan por alto

1. Intereses del crédito

Parece obvio, pero muchas personas calculan su presupuesto basándose en el precio del vehículo sin considerar el total que pagarán al finalizar el crédito. Dependiendo de la tasa de interés, el plazo elegido y el monto financiado, el costo final puede superar considerablemente el precio original del auto. Un plazo más largo reduce la cuota mensual, pero incrementa el interés acumulado.

2. Seguro de automóvil

Cuando un vehículo se financia, la mayoría de las instituciones crediticias exigen un seguro de cobertura amplia durante toda la vigencia del crédito. Este seguro protege tanto al propietario como al acreedor, pero su costo anual puede ser significativo. A diferencia de otros gastos que se pagan una sola vez, el seguro se renueva cada año y su valor puede variar en función del modelo, el año del vehículo y el historial del conductor.

3. Gastos de apertura o comisión por originación

Muchos créditos automotrices incluyen una comisión inicial que se cobra por el simple hecho de tramitar el financiamiento. Este cargo puede cobrarse de forma directa o incorporarse al monto total del crédito, lo que significa que también generará intereses a lo largo del plazo.

4. Trámites de registro y placas

El proceso de poner el auto a nombre del comprador implica trámites administrativos que tienen un costo. El registro vehicular, la emisión de placas y los impuestos de traslado de dominio varían según el país y el estado, pero rara vez son gratuitos. En algunos casos, estos costos deben pagarse de forma inmediata, incluso antes de que el auto salga del concesionario.

5. Mantenimiento preventivo

Un automóvil nuevo —o recién adquirido— requiere mantenimiento periódico: cambios de aceite, revisión de frenos, filtros, neumáticos y otros componentes. Estos gastos no están contemplados en la cuota mensual, pero son inevitables. Ignorarlos en el presupuesto mensual puede generar tensiones financieras inesperadas.

6. Garantía extendida o productos adicionales

En el momento de firmar el contrato, es común que el concesionario ofrezca garantías extendidas, seguros de vida crediticio, protección de pintura u otros paquetes adicionales. Algunos de estos productos pueden tener valor real, pero otros son simplemente márgenes adicionales para el vendedor. Cada oferta debe evaluarse con detenimiento antes de aceptarla, especialmente si se financia junto con el crédito principal.

7. Combustible y gastos operativos diarios

El costo del combustible es variable, pero constante. Muchas personas calculan cuánto gastan en gasolina con su auto actual sin considerar cómo cambiaría ese gasto con un vehículo diferente. Un modelo más grande, un motor de mayor cilindrada o un vehículo de uso intensivo pueden disparar el gasto en combustible de forma notable.

Cómo prepararse mejor antes de firmar

La clave para evitar sorpresas no está en renunciar al financiamiento, sino en planificar con mayor detalle. Antes de firmar cualquier contrato, conviene hacer un ejercicio sencillo: calcular no solo la cuota mensual, sino el costo total del crédito a lo largo del plazo, más el seguro anual estimado, más los gastos de mantenimiento y operación mensual proyectados.

Ese número completo —no solo la cuota— es el que debe compararse con el presupuesto real disponible. Si hay margen cómodo, el financiamiento tiene sentido. Si el total ajustado resulta demasiado alto, quizás valga la pena considerar un modelo diferente, un plazo distinto o una mayor cantidad de enganche inicial.

El financiamiento inteligente empieza con información completa

Financiar un automóvil puede ser una decisión financiera muy acertada cuando se toma con información suficiente. El problema no es el crédito en sí mismo, sino la brecha entre lo que las personas esperan pagar y lo que en realidad terminan pagando.

Conocer los costos adicionales desde el principio no solo evita sorpresas: también permite negociar en mejores condiciones, elegir un vehículo más adecuado al presupuesto real y construir una relación más saludable con el crédito a lo largo del tiempo.

En el mundo automotriz, la decisión más inteligente casi siempre empieza antes de llegar al concesionario.